2023年はジュニアNISAラストイヤーだけどやったほうがいいの?

…という方向けの記事です。

ジュニアNISAは2023年で廃止される制度です。

廃止によって逆に使い勝手が良くなったと聞いたけど、なかなか初められないという方も多いのでは無いでしょうか。

ジュニアNISAラストイヤー!使うべきかについて解説していきます!

【ジュニアNISA】2023年からでも始める意味はあるか解説

前提1:ジュニアNISAは子供の資産形成をサポートする非課税制度

ジュニアNISAは、未成年の子供のための「少額投資非課税制度」です

年間80万円を最大5年間非課税で運用できる制度でしたが

- 成年するまで原則引き出し不可

- 引き出す場合はさかのぼって課税される

…という制約があったため人気がなく

2023年に廃止が決定しました。

しかし、廃止が決定したことで

- 非課税期間が成人まで延長可能

- 引き出し制限が緩和

…と制度が改正され、逆に使い勝手が良い制度になりました。

子供が成年するまで非課税で、途中引き出しが可能なのは嬉しい!

前提2:ジュニアNISAで新規投資ができるのは2023年まで

ジュニアNISAは2023年で廃止が決定しているため、新規で投資ができるのは2023年までになります。

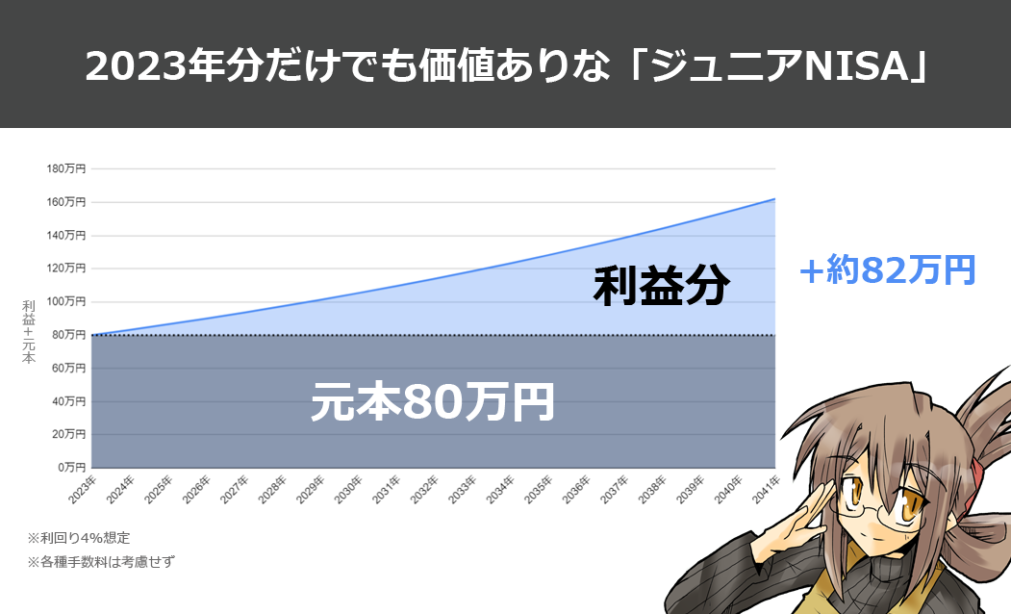

2023年から初めた場合の投資可能金額は以下のとおり。

| 運用開始年 | 新規投資可能期間 | 最大投資金額 |

| 2023年 | 1年 | 80万円 |

1年だけだと80万円しか投資できないんでしょ? やる意味あるの?

2023年からでもやる意味はあるよ!解説していきます

2023年からでもジュニアNISAはやる意味はあるよ!

ジュニアNISAはラスト1年。

投資可能金額は80万円ですが、それでもやる意味はあります。

例えば

- 2023年からジュニアNISAを開始

- MAX80万円を投資

- 年率4%で運用

…した場合のシミュレーションはこんな感じ。

元本80万円が18年で162万円まで成長する計算になります。

あくまでシミュレーションですけどね

その場合の運用益は82万円(162万円−80万円)。

通常は運用益の約20%(今回の場合16.4万円)の税金が引かれますが、ジュニアNISAを活用した場合はこれが非課税になります。

16万円は大きいですよね。

でも、最近話題の新NISAのほうがいいんじゃないの?

…と思う方もいるかも知れませんが、

新NISAは2024年からの制度で、かつ投資可能な年齢は18歳以上になります。

2023年に18歳以下が非課税投資するにはジュニアNISAは重要!

新NISAでは枠が増えるので、親の口座でカバーするという戦略もありかとは思いますが、個人的には非課税枠は有効活用したほうが良い派です。

2023年からジュニアNISAを始める際の注意点

注意点①:ジュニアNISAを始めるためにそれなりに時間がかかる

ただしジュニアNISAを始めるには

- 子供用の銀行口座の開設

- 子供用の証券口座の開設

などの準備が必要で、投資を行うまでに時間がかかります。

口座開設の準備は早めに行いましょう!

注意点②:子供の年齢には注意!投資期間は10年〜15年を見て

先のシミュレーションは、2023年に0歳の子供用に2023年に80万円投資し18年間運用した場合となっています。

この投資期間が短くなればなるほど

- 複利効果が効きづらくなる

- 元本割れするリスクが高くなる

…というデメリットが出てきます。

リスクを下げるためには、10年〜15年は運用を続けたほうが良いため

2023年に子供の年齢が8歳以上の場合は、ジュニアNISAではなく、現金などでの貯金のほうがリスクが低いです。

よりリスクを避ける場合は2023年に3歳の場合が一つの目安となります。

良い制度ですがあくまで投資! 元本割れリスクがありますので教育資金等で確実に必要となる目的の場合は慎重に…!

まとめ:2023年に3歳以下の子供用に始めるのはあり!準備は早めに!

ジュニアNISAは2023年廃止されてしまいます。

2023年から始める場合は最大80万円までしか投資はできませんが、0歳〜3歳の子供向けの投資としては非課税のメリットが非常に大きいです。

ジュニアNISAどうしようかなぁ…と迷っているうちにあっという間に1年がたち制度が廃止されてしまいますので、早め早めの行動をオススメします。

\各社のジュニアNISA口座開設ページはこちら/

ただしあくまで投資。商品によっては元本割れのリスクはありますのでそのへんは慎重に…自己責任で!